國慶假期臨近尾聲,港股也已經開市,今日“國內最大民營疫苗企業”艾美疫苗迎來了港交所敲鐘的日子,高盛、中金公司、中信建投國際、麥格理為其聯席保薦人。 艾美疫苗擬全球發售971.4萬股H股,其中香港發售占10%,國際發售占90%,另有15%的超額配股權;發售價為每股發售股份16.16港元,每手200股。 早盤,艾美疫苗低開-7.18%,股價15元,總市值181.5億港元。 艾美疫苗的上市之路相當波折,最一開始的上市目標是科創板,2020年12月9日向北京證監局提交了上市輔導通知,2021年6月24日,艾美疫苗終止科創板上市輔導,轉道港股,理由是上港股對公司的整體戰略發展更為有利,2021年6月30日,艾美疫苗向港交所提交了第一版招股書,同年9月12日再次提交一個版本,2022年4月28日,艾美疫苗再次更新了招股書,9月19日通過聆訊,到今日敲鐘,艾美疫苗的上市之路算是塵埃落定。 關于艾美疫苗主要有三大看點,首先它是國內最大民營疫苗企業,雖有8款商業化疫苗產品,但營收主要依賴乙型肝炎及人用狂犬病疫苗產品;其次,實控人是典型資本玩家,頻繁收購疫苗產品,堪稱拼湊起來的疫苗帝國;最后,上市前,發了近9億股份報酬,遠超融資額。 這三點疊加起來,有理由讓投資者懷疑艾美疫苗的投資價值。 名不副實的最大民營疫苗企業 根據官網的介紹,艾美疫苗是中國大型全產業鏈民營疫苗集團,業務涵蓋從研發到制造、再到商業化的整個行業價值鏈。目前已商業化八款針對六個疾病領域的疫苗產品,包括狂犬病、乙型肝炎、甲型肝炎、腮腺炎、腎綜合征出血熱及腦膜炎球菌病。 此外,艾美疫苗還有針對13種疾病領域的22款在研疫苗,其中5款在研疫苗(針對原始毒株的mRNA新冠在研疫苗、滅活新冠在研疫苗、PCV13、PPSV23及MCV4)處于臨床階段。艾美疫苗預計,這5款在研疫苗中,將于2023年至2025年推出至少四款。此外,艾美疫苗還計劃在2023年末提交超過10項臨床試驗申請,將多個正在準備臨床試驗申請及臨床前的在研產品推進到臨床試驗階段。

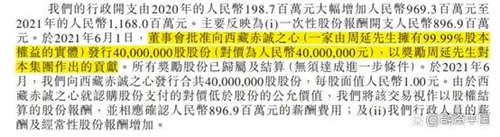

按2021年批簽發量(不包括新冠疫苗)計,艾美疫苗是中國第二大疫苗公司,所占市場份額為7.4%,僅次于中國最大的疫苗企業中國醫藥集團中國生物技術股份有限公司35.5%的市場份額。按2021年銷售收入(不包括新冠疫苗)計,占國內市場份額2.1%,而國藥中生位列第一,占市場份額26.5%。 雖然位列第二,但艾美疫苗在市占率上與第一仍差距深遠,再看艾美疫苗的收入構成,可以發現,這個第二多少有些名不副實。 目前乙型肝炎疫苗及人用狂犬病疫苗是艾美疫苗主要的收入來源,2019年、2020年、2021年,乙型肝炎及人用狂犬病疫苗產品占艾美總收入的84.2%、90.2%及93.0%,這兩款疫苗營收占比越來越高。 具體來看,2018年至2021年,艾美疫苗的人用狂犬病疫苗總收益分別為7.28億元、4.46億元、10.72億元、9.37億元,占艾美疫苗總收入為65.6%、46.9%、65.5%和59.7%。同期乙肝疫苗總收益分別為2億元、3.55億元、4.04億元、5.23億元,占比艾美疫苗總收入分別為18%、37.3%、24.7%和33.3%。 2021年,按批簽發量計,艾美疫苗既是中國,也是全球最大的乙型肝炎疫苗供應商,占國內占市場份額的45.4%,中國約75%的新生兒接種了艾美疫苗的重組乙型肝炎疫苗(漢遜酵母)。按2021年銷售收入計,艾美疫苗是中國第三大乙型肝炎疫苗供應商,占市場份額的24.0%。同時,艾美疫苗也是全球及中國第二大人用狂犬病疫苗供應商,按批簽發量及銷售收入計,分別占國內市場份額的18.1%、16.2%。 然而,這兩款疫苗的競爭環境并不樂觀。目前國內市場至少有8家疫苗制造商提供人用狂犬病疫苗產品,按2020年批簽發量計,最大的供應商占整體市場約47%,這家供應商便是成大生物,成大生物于去年10月登陸科創板,2021年狂犬疫苗收入20.87億元,毛利率89.85%,高于艾美疫苗的84.2%。 此外,據灼識咨詢資料,其他公司正在研發的至少10款人用狂犬病疫苗產品(Vero細胞)處于III期臨床試驗或更晚的階段。 2023-2025年艾美疫苗打算推出的5款疫苗中,以新冠疫苗為例,mRNA新冠疫苗目前僅處于臨床I期。而中國生物、北京科興及康希諾生物的新冠疫苗早已面世。 復星醫藥“復必泰”mRNA新冠疫苗上市在即,沃森生物和艾博生物共同研發的國產mRNA疫苗目前處于臨床III期階段。 艾美疫苗老產品面臨巨大的競爭壓力,新產品多處臨床階段,尚有較大不確定性,對于投資者而言,重點要看的就是艾美疫苗的研發能力了。 資本運作拼湊起來的疫苗帝國 一個企業的研發能力,關鍵是看其管理層是否有研發經歷,然而艾美疫苗的高管團隊里大多是資本玩家,那其研發實力就值得思考了。 艾美疫苗的前身是成立于2011年11月9日的沈陽沃頓生物技術有限公司,其中張立軍持股30%,是最大的股東,2012年3月至2015年11月期間多次增資,周延、周欣、周杰等三兄弟作為新增投資者進入,其他新進入的股東也多為這三兄弟的親友,張立軍已經不在艾美疫苗的股東之列了。 艾美疫苗目前的實際控制人是周延,據招股書,周延目前56歲,是艾美疫苗的執行董事、董事會主席兼首席執行官,擁有約10年的生物制藥行業經驗(包括投資及管理經驗)。擔任西藏天下控股集團股份有限公司董事長,對多家醫藥、咨詢、管理、投資、金融資訊及融資公司的投資總額超過6.3億元。在制藥及醫療保健方面,其間接擁有格林生物集團有限公司約66.44%的股權,并擔任該公司的董事、董事長,直接擁有華美基因編輯技術(遼寧)有限公司99.99%的股權。 此外,周延在2014年12月獲得中國清華大學的工商管理碩士學位,2015年獲得美國亞利桑那州立大學W.P.凱瑞商學院的工商管理學博士學位,2022年1月取得中國北京大學工商管理碩士學位。 執行董事、董事會副主席兼執行總裁關文,55歲,2016年加入艾美疫苗,在此之前,關文任同道資本管理有限公司董事,主要負責投資管理工作。 關文2014年3月取得中國上海交通大學的高級管理人員工商管理碩士學位,2008年9月取得中國長江商學院的工商管理碩士學位。 艾美疫苗招股書披露的9個高管中,大部分為投資管理出身,僅有3位是醫療科班出身。 張凡,36歲,2019年5月加入艾美疫苗,2021年3月起擔任公司的首席研發官,主要負責產品、技術、研發、臨床試驗注冊管理。 張凡2009年6月獲得武漢工程大學生物工程學士學位,2017年12月獲得華中科技大學生物制藥工程碩士學位。本科畢業后,2010年5月-2013年2月,張凡在沃森生物工作,最后擔任的職位是百白破車間百日咳部門主管,后來2013年9月-2018年4月,張凡到了另一家疫苗企業武漢博沃生物,最后擔任職務為發酵工程研究室科室高級主任。 可以說,艾美疫苗的高管團隊所體現的研發實力是相當弱的。 再看研發投入,2018年-2021年,艾美疫苗的研發投入分別為5620萬元、9890萬元、1.58億元、3.07億元,分別占當期總營收的5.1%、10.4%、9.6%、19.55%,這個研發費用率在疫苗行業著實不高。 研發實力一般的情況下,艾美疫苗卻打造了全產業鏈的疫苗集團,艾美疫苗是如何做到的呢?別忘了實控人的老本行,在尤擅資本運作的實控人的帶領下,艾美疫苗自2015年開始先后收購了多家疫苗企業,是一家實實在在拼湊起來的疫苗帝國。 根據招股書的披露,艾美疫苗于2015年12月收購艾美誠信生物制藥有限公司。這是一家成立于1993年9月20日,分別于2004年3月及2013年8月自國家藥監局取得10ug/0.5ml及20ug/0.5ml規格重組乙型肝炎疫苗(漢遜酵母)的藥品注冊證書申請并于2004年6月取得了其生產所需的GMP證書。 2016年11月,艾美疫苗收購艾美康淮生物制藥(江蘇)有限公司。這家公司2011年10月13日成立,于2015年4月取得甲型肝炎滅活疫苗(人二倍體細胞)的藥品注冊證書申請,并于2016年1月獲得了國家藥監局對其所有規格甲型肝炎滅活疫苗(人二倍體細胞)的生產批準。 2017年11月收購艾美衛信生物藥業(浙江)有限公司。這家公司2002年12月24日成立,2007年9月取得了腎綜合征出血熱疫苗的藥品注冊證書批準并于2008年2月取得了生產所需的GMP證書;2004年10月取得了腮腺炎疫苗的藥品注冊證書批準并于2005年1月取得了其生產所需的GMP證書。通過艾美衛信,艾美疫苗還間接控制寧波榮安生物藥業有限公司80%的股權,榮安生物于2007年9月取得了人用狂犬病疫苗(Vero細胞)的藥品注冊證書申請并于2008年6月取得了其生產所需的GMP證書。 2021年5月,艾美疫苗收購珠海麗凡達生物技術有限公司50.1546%的股權,加速在mRNA COVID-19疫苗方面的研究及生產布局。 近9億股份報酬發給實控人 這家七拼八湊的疫苗企業的業績究竟如何呢? 據招股書顯示,艾美疫苗2019年-2021年的總收入分別是人民幣9.52億、近16.38億、15.7億。毛利分別是人民幣7.32億、13.54億、12.94億,毛利率分別為77.0%、82.7%、82.5%。其中狂犬病和乙肝疫苗的毛利率最高,腮腺炎疫苗2021年毛利率沖破90%,達到最高。同期,凈利潤分別是人民幣1.2億、4.0億、-6.07億,凈利率分別是12.59%、24.45%、-43.05%。 2021年的巨額虧損,主要是因為艾美疫苗的行政開支在2021年增加了近5倍,行政開支占收入比例從2020年的12.1%飆升到74.4%。2021年的行政開支增加主要體現在股份報酬開支增加,其中一次性股份報酬開支8.97億元,以及行政人員的薪酬和經常性股份報酬0.55億元(用于向雇員授出其他股份獎勵及購股權),共計9.52億元。 根據招股書的說明,2021年6月1日,董事會批準向由周延持股99.99%的西藏赤誠之心發行4000萬股,每股面值為1元,按照當時的271.7億的估值,相當于給周延發了大約8.97億元的薪酬費用,不過按此次發行價16.16港元(折合人民幣14.60元)計算,這8.97億元的薪酬已經大幅縮水到了5.84億元。

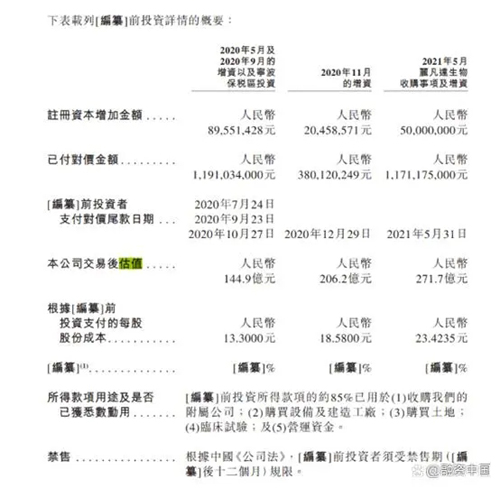

相比實控人的財富縮水,真正痛苦的要數2020年11月及2021年5月份的投資人了,按照發行價計算,2020年11月份的投資人投資虧損超20%,2021年5月份的投資人虧損近40%。

|

中國商報(記者 王彤旭)國有大行集體“降息”! 10月18日

近日,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行